Wystartowała Akademia NIS2/KSC2! Można jeszcze dołączyć do końca lipca!

Konferencja Mega Sekurak Hacking Party w Krakowie – 26-27 października!

Bezpłatne szkolenie: AI dla admina. Netflow, firewalle i segmentacja bez zgadywania

Wystartowała Akademia NIS2/KSC2! Można jeszcze dołączyć do końca lipca!

Konferencja Mega Sekurak Hacking Party w Krakowie – 26-27 października!

Bezpłatne szkolenie: AI dla admina. Netflow, firewalle i segmentacja bez zgadywania

W skrócie: stosowna ustawa ma na celu ograniczenie niektórych skutków kradzieży tożsamości. Tj. jeśli zastrzeżesz swój nr PESEL, instytucje finansowe, telkomy, notariusze nie będą mogły w Twoim imieniu wykonywać pewnych czynności (np. nikt nie weźmie na Twoje dane kredyty, nie wyrobi duplikatu karty SIM a także nie sprzeda Ci mieszkania).

Zastrzeżenie można zrobić od 17.11.2023 – przez Internet (na razie on-line, niedługo również w aplikacji mObywatel) lub w Urzędzie Gminy. Szczegółowe instrukcje dostępne są w tym miejscu.

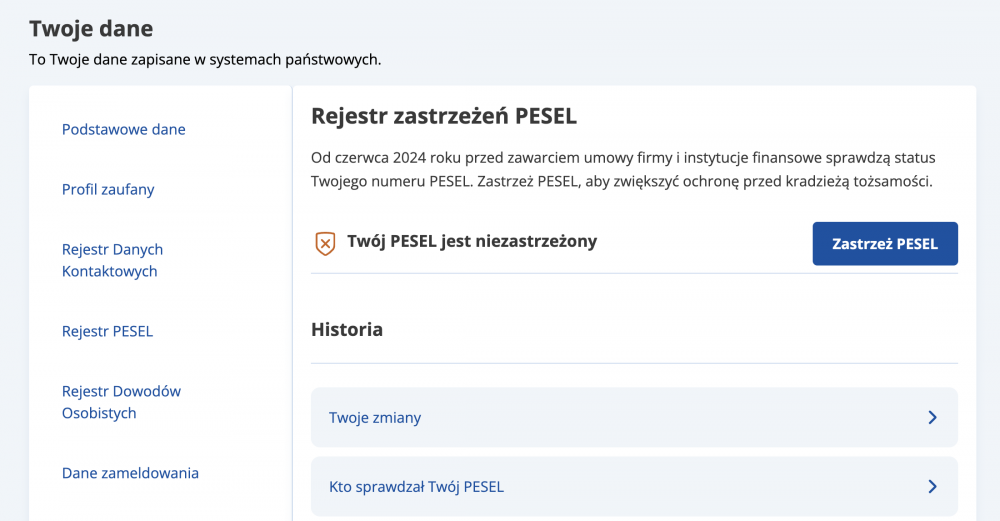

Całość realizowana jest od razu po złożeniu stosownej dyspozycji (tj. kliknięciu przycisku) i wygląda tak:

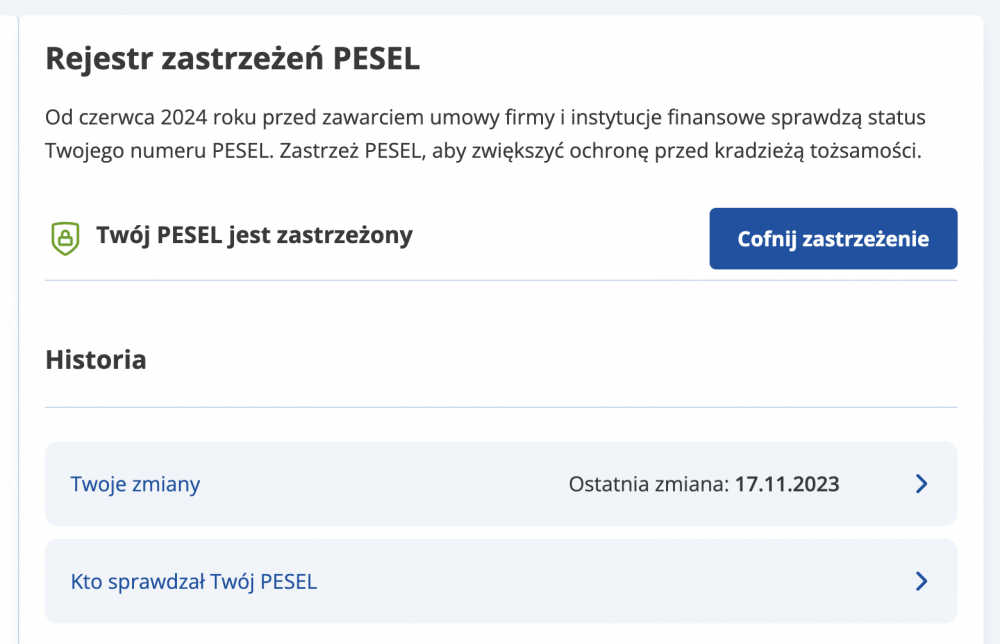

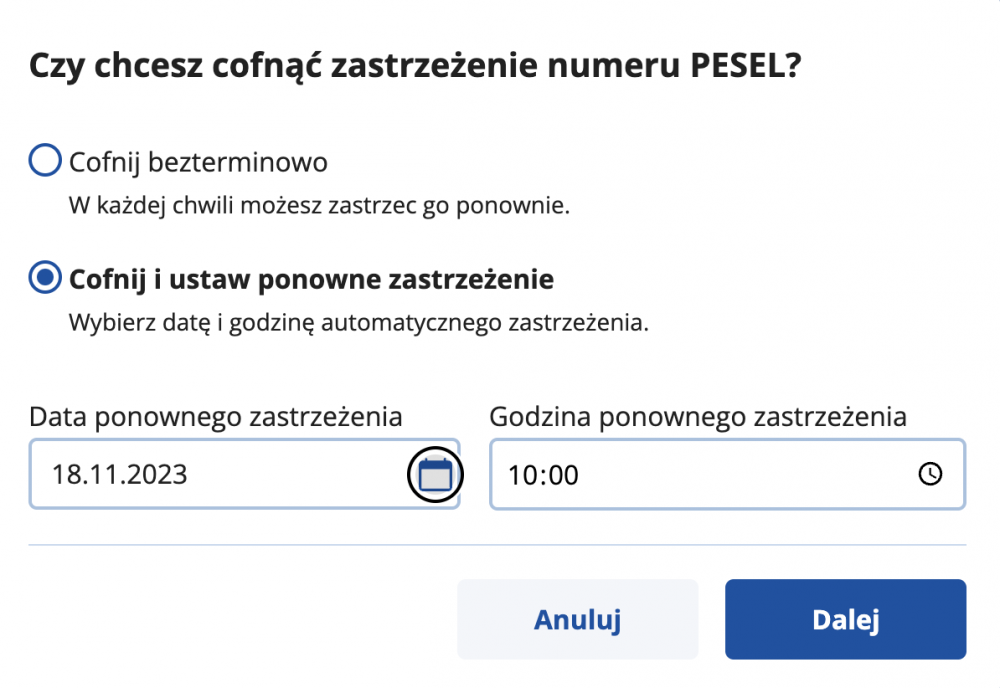

Jak widać mamy również wgląd w historię zastrzegania, możemy też zweryfikować kto sprawdzał mój PESEL w rejestrze zastrzeżeń. Możliwe jest również cofnięcie zastrzeżenia (np. chcemy wziąć kredyt) – również czasowe. W tym ostatnim przypadku po prostu wskazujemy datę / godzinę kiedy PESEL będzie ponownie zastrzeżony:

Ważna informacja. Weryfikacja w rejestrze zastrzeżeń PESEL będzie wymagana dopiero od 1. czerwca 2024. Tzn. dopiero od tej daty jeśli np. dana instytucja finansowa udzieli nam (lub komuś kto pod nas się podszywa) kredytu, mimo zastrzeżenia PESEL, to nie może dochodzić jego spłaty. Integracja z rejestrem zastrzeżeń może być (dobrowolnie) wykonana wcześniej – jednak wątpimy żeby np. chwilówki sroka ruszyły z kopyta do tejże integracji…

Ciekawostka 1, jeśli będziemy mieli zastrzeżony PESEL i będziemy chcieli jednego dnia wypłacić gotówkę z banku (chodzi o oddziały) – w kwocie większej niż 3-krotność płacy minimalnej, to wypłata zostanie wstrzymana na 12 godzin (liczone od momentu dyspozycji) – mimo ostrzeżenia nru PESEL.

Ciekawostka 2, banki będą sprawdzały rejestr również w przypadku zawarcia umowy na prowadzenie rachunku oszczędnościowego i rachunku oszczędnościowo-rozliczeniowego. Jeśli będziecie chcieli otworzyć nowy rachunek (np. walutowy) w swojej bankowości elektronicznej, najpewniej konieczne będzie odstrzeżenie na chwilę PESEL.

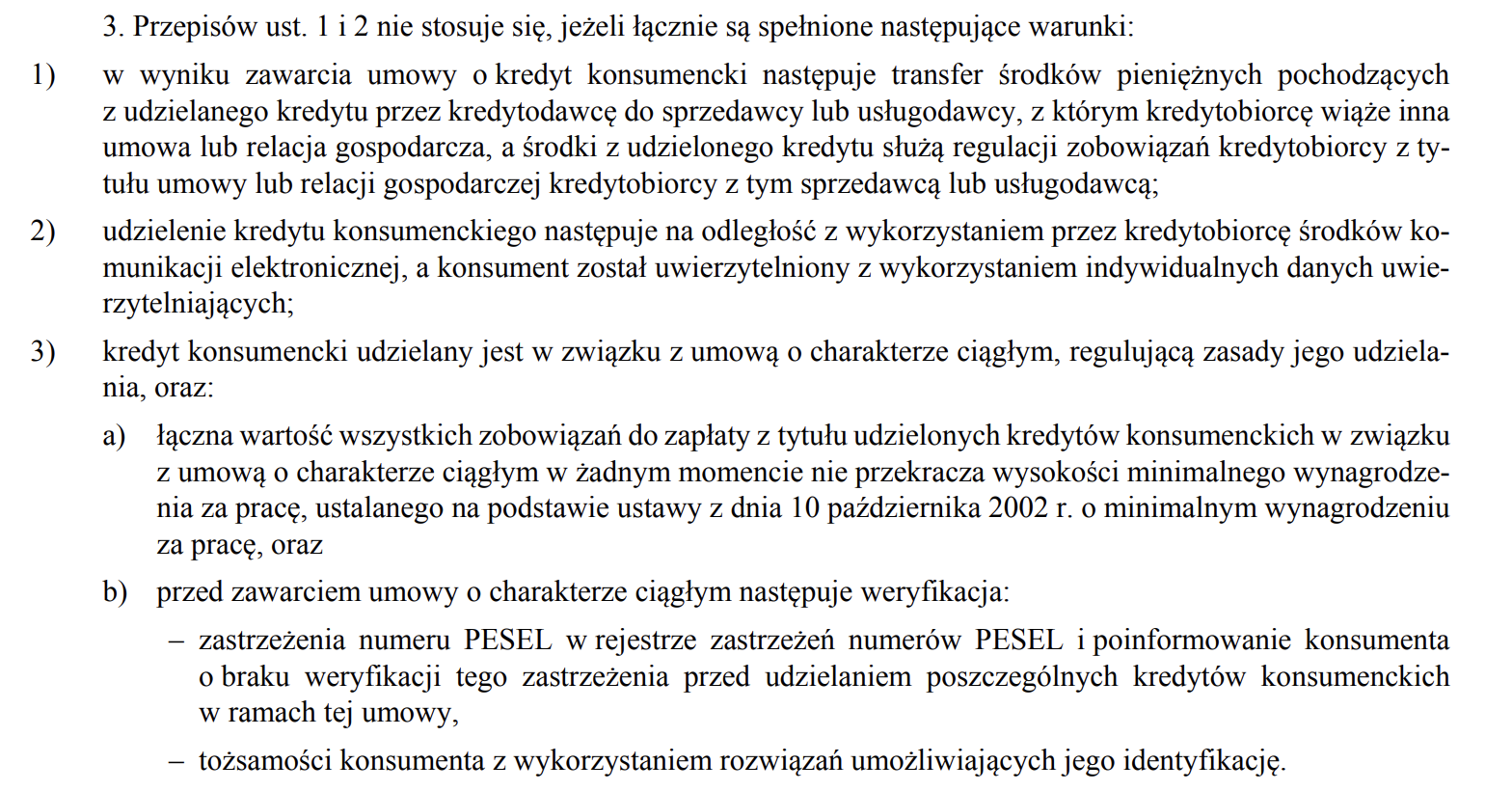

Ciekawostka 3, w pewnym przypadku kredytodawca nie będzie musiał sprawdzać danej osoby w rejestrze, jednak muszą być spełnione wszystkie warunku wskazane na zrzucie poniżej:

Ciekawostka 4, co w przypadku niedostępności rejestru? Tutaj bywa różnie (w zależności od instytucji oraz w zależności od czynności). Np. w przypadku notariusza przygotowującego umowę nabycia nieruchomości mamy następujący zapis:

Notariusz odmawia dokonania czynności notarialnej (…) jeżeli stroną lub mocodawcą jest osoba fizyczna, której numer PESEL jest zastrzeżony w rejestrze zastrzeżeń numerów PESEL albo w przypadku niedostępności systemu teleinformatycznego (…)

W skrócie, jedna ze strona posiada zastrzeżenie i nie działa rejestr zastrzeżeń – nie dojdzie do podpisania umowy.

W przypadku kredytu mamy taką sytuację (wytłuszczenie poniżej – sekurak):

W przypadku niedostępności systemu teleinformatycznego, w którym prowadzony jest rejestr zastrzeżeń numerów PESEL, kredytodawca po ponownej nieudanej próbie dokonania weryfikacji może:

1) odmówić zawarcia umowy do czasu przywrócenia dostępności systemu albo

2) zawrzeć umowę z zachowaniem należytej staranności przy weryfikacji tożsamości konsumenta i udokumentować dokonanie tej weryfikacji.

Podsumowując – cała ustawa jest bardzo pozytywnym krokiem. W szczególności przyjaźnie wygląda system on-line do dokonania zastrzegania / odstrzegania PESELi.

~ms

A nie jest tak, że jeśli zastrzegamy PESEL już teraz, to w sądzie wybronimy się od kredytu w przypadku oszustwa?

W sądzie się wybronimy jak będziemy mieć dobrego prawnika ;-)

Sąd to sąd. Tam nie ma to tamto. Kredyt wzięty trzeba spłacać. I nie ma co szukać sprawiedliwości w sądzie, tylko trzeba spłacać kredyty, chwilówki, pożyczki.

Jak ktoś znając tylko mój PESEL może wziąż na mnie kredyt?

Nijak i temat ma niewiele wspólnego tymi 11 cyframi. „Zastrzeżenie nr-u PESEL” to skrót myślowy określający operację wpisania osoby do rejestru. Osoba obecna w tym rejestrze nie będzie mogła wykonywać pewnych czynności i umowy zawarte z taką osobą będą automatycznie nieważne. Czynnościami takimi są np. wzięcie kredytu czy otwarcie rachunku w banku, czyli te najczęściej powiązane z kradzieżą tożsamości.

PESEL sam w sobie nie. Ale w wielu przypadkach jako jedyny może służyć weryfikacji osoby. Podrobiony dowód może zawierać imię i nazwisko i PESEL danej osoby a resztę mieć nieprawdziwą. Telekomy weryfikują głównie PESEL-em, reszta tylko sprawia wrażenie równie ważnych informacji. Ale teraz mając informacje o zastrzeżeniu PESEL-a będą od razu odsyłać przestępcę na ulicę proponując co najwyżej by sobie to zastrzeżenie wycofał. Czego przestępca nie zrobi, chyba że przez jakiś phishing lub nieznane luki w systemie. Pewnie mając dostęp do PZ zrobi to w mgnieniu oka. A były już opisywane słabe punkty PZ i możliwe próby przejęcia go przez osoby trzecie.

Ja to bym wolał się zrzec.

PESEL-a? ;)

Może faktycznie w tym szaleństwie jest metoda. Zastrzec dla zasady a odblokowywać tylko gdy jest taka potrzeba.

A czy dowiem się że ktoś mi zastrzeżenie peselu cofnął?

Możesz codziennie logować się do mobywatel przez www i weryfikować czy ktoś nie wycofał zastrzeżenia :X

Na ten moment nie wysyłają żadnego powiadomienia, a przecież wystarczy push w mobywatel / e-mail lub nawet sms.

W bankach często przy krytycznych zmianach typu aktywacja aplikacji banku na nowym urządzeniu wysyłają dodatkowo e-mail / sms itd. A tutaj zero info :(

Postawione na głowie:

1. Obywatel musi się bawić w zastrzeganie czegoś, bo jeśli nie, to gdy zostanie okradziony – jego wina.

2. Operacja trudna i niezrozumiała dla starszych osób, spodziewam się oszust opartych na tym mechanizmie.

3. Do zastrzegania dodano pełno dziwacznych dodatków, w tym szczególnie ten dotyczący ograniczenia możliwości wypłacenia jednorazowo kwoty większej niż 3-krotność minimalnego wynagrodzenia. Zasadniczo nie mogę ograniczyć samego brania kredytów, albo zastrzegam PESEL i mam całą paletę zbędnych dodatków, albo nie i sytuacja bez zmian.

Tradycyjnie wszystko, za co tylko zabierze się rząd, tak się właśnie kończy – dobry pomysł zwieńczony śmieciowym rozwiązaniem.

@BiN

Imo masz rację, w obecnym kształcie to wygląda słabo i paradoksalnie może zostać wykorzystane jako bajka do wyłudzeń od mniej świadomych informatycznie osób. Co prawda nie zawsze są to typowo “starsi”, a i trochę moich starszych kolegów mogłoby się obrazić za ten ageizm ;) Ale jest dużo osób dla których wyklikanie w webaplikacji jest niewykonalne, a do urzędu czy banku daleko, i oni mogą stać się celem oszustów.

Ograniczenie wysokości wypłaty sugeruje, że to ich chciano chronic, przed scenariuszem że ktoś namawia osobę do wypłacenia dużej sumy pieniędzy i przekazania mu. Ale będzie przeciwskuteczne, bo ileś ludzi zrezygnuje z zastrzezenia właśnie ze względu na ten punkt.

Albo obrzydzić korzystanie z gotówki: “A po co Ci tyle gotówki? A komu to potrzebne? W żadnym wypadku.” XD

“W skrócie, jedna ze strona posiada zastrzeżenie i nie działa rejestr zastrzeżeń – nie dojdzie do podpisania umowy” – otóż nie. Jeśli nie działa rejestr zastrzeżeń, to nie można sprawdzić, czy PESEL jest zastrzeżony, więc nie ważne jaki jest status PESEL-a i tak nie będzie można podpisać umowy (oczywiście pomijając te 2 punkty na końcu tekstu).

Babol po stronie sekuraka – w cytacie jest “zastrzeżenie albo brak dostępu” a w podsumowaniu jest “i”

A teraz szybki sposób na oskubanie seniorów.Dzwonie do seniora i miłym głosem informuje,że dzwonie np z zusu czy banku i że pomagamy zastrzec numer PESEL.Wtedy senior podaje mi chętnie wszystkie swoje dane potrzebne np do uzyskania kredytu czy kupienia na raty telefonu czy czegokolwiek.Trzeba prościej????

Zastanawiam się jak możnaby cofnąć zastrzeżenie bez wiedzy osoby zainteresowanej.

1) W internecie do cofnięcia zastrzeżenia potrzebny jest kod sms aby zautoryzować operację. SIM swap wydaje się mało prawdopodoby. Pozostaje instalacja na telefonie oprogramowanie do przejmowania smsów. Jeśli ktoś uważa co instaluje to nie powinno się to zdarzyć.

2) Druga możliwość to urząd gminy (w bankach i na poczcie będzie można tylko ustanowić zastrzeżenie, nie będzie można go cofnąć).

Zastanawiam się jak urzędnicy weryfikują tożsamość obywateli? Trzeba okazać dowód osobisty albo mDowód, ale nie wiem jak jest weryfikowana ich autentyczność? Czy urzędnik weryfikuje warstwę elektroniczną dowodu? Czy ma w swoim systemie zdjęcie obywatela, które jest dla nas dostępne dostępne na mobywatel.gov.pl?

Odpowiem jako urzędnik od dowodów osobistych i PESEL. Urzędnicy weryfikują tożsamość obywatela na podstawie dowodu osobistego 9 tudzież paszportu). Wizerunek osoby ze zdjęcia na dowodzie musi być zgodny z wizerunkiem osoby fizycznie obecnej w biurze. Można również dokonać weryfikacji elektronicznie z mDowodu. W sytuacji gdyby obywatel nie miał przy sobie dokumentu mam podgląd na bazę RDO gdzie widzę to samo zdjęcie co ma w dowodzie, więc jestem w stanie sprawdzić tożsamość osoby. Jesteśmy też szkoleni na co zwracać uwagę weryfikując zdjęcie człowieka. Niejednokrotnie zdarza się sytuacja, że dowód jest ważny 10 lat a ludzie po roku już bardzo się zmieniają. Wtedy wiemy co weryfikować w twarzy, aby mieć pewność że klient, który przed nami stoi to ta osoba ze zdjęcia. Czasem bywa ciężko.

Dziękuję bardzo za odpowiedź.

W bankach jest nacisk na weryfikację podpisu. W urzędach nie ma wzoru podpisu więc trzeba się skupić na dokumentach i zdjęciu.

“W sytuacji gdyby obywatel nie miał przy sobie dokumentu mam podgląd na bazę RDO gdzie widzę to samo zdjęcie co ma w dowodzie, więc jestem w stanie sprawdzić tożsamość osoby.”

Zastanawiam się dlaczego również w sytuacji gdy obywatel okazuje dowód osobsty nie porównuje się zdjęcia z dowodu, ze zdjęciem w bazie RDO? Takie porownanie w zasadzie wyklucza, że dowód jest podrobiony. Pozostaje tylko stwierdzenie, że osoba, która przyszła to ta sama osoba, której zdjęcie posiadamy (a nie ktoś, kto się tylko ucharakteryzował).

Gdzie Banki będą sprawdzać te zastrzeżenia? będzie jakieś narzędzie do składania zapytań czy jak to się ma odbywać?

Kto za to odpowiada (wycieki)– kto tę całą cyfryzację na siłę wymyślił. Teraz przerzucanie odpowiedzialności na ludzi, że jak PESEL nie zastrzeżesz, to twoja wina w razie czego. No bzdury do kwadratu. Ludzie mają udowadniać, że nie są wielbłądami.

Jako uzupełnienie polecę artykuł na subiektywnieofinansach w tym temacie: Nie planujesz nowych zobowiązań, a chcesz poczuć się bezpieczniej? Możesz zastrzec swój PESEL. Przetestowałem tę usługę. Czy rzeczywiście jestem bezpieczny?

Cofnięcie zastrzezenia jak zrobić. Man kod na sms ale nie ma mowy gdziekolwiek wpisania go

Zastrzeganie zastrzeganiem a sądy i tak mogą mieć swoje zdanie: To miała być prosta sprawa spadkowa. Sąd pomylił imiona (PolsatNews).

Szkoda, że nie ma zakresu zastrzeżenia tylko wszystko-albo-nic :(

Czyli to również będzie blokowało kupna na raty ?

Zakup na raty, to inna (handlowa) nazwa kredytu gotówkowego na dowolny cel. A skoro to kredyt w banku, to kupno na raty raczej się nie uda.

Taka funkcja jest bardzo dobra, lecz też pokazuje moim zdaniem jedno. A mianowicie że w tym kraju oszukana osoba jest pozostawiona sama sobie. To że oszukany ma udowadniać niewinność a nie jemu winę ci co od niego chcą pieniądze. Bo to moim zdaniem określa, że w tym kraju prawo nie działać co do oszukiwania ludzi – dlatego taka osłona. A jak ktoś nie skorzysta to pewnie sam będzie walczył na przeciw dużych korporacji. Finalnie wmówią mu że mógł sobie zastrzec.

A czy ktoś wie jak ma się zastrzeżenie numery PESEL do korzystania z usług typu PayPo lub Allegro Pay jeżeli do tej pory korzystał? Domyślam się, że od chwili zablokowania numeru PESEL niemożliwe się stanie także korzystanie z tego typu usług?